十分な貯蓄があれば医療保険は本当に要らない?医療保険が必要な人とは!?【久留米 保険相談】

- 2022.04.19

こんにちは!

久留米・佐賀の保険ショップ

ほけんのマルシェです。

SNSなどで、

医療保険に加入しないで貯蓄をした方がいい

貯蓄が十分にあれば医療保険は必要ない

そんな意見が多く見られます。

確かに日本は高額療養費制度や傷病手当金などの公的保障がしっかりしています。

では、本当に十分な貯蓄があれば医療保険は本当に要らないのか?

医療保険か必要な人はどんな人なのか?

今回は、貯蓄があれば医療保険が要らない人、必要な人についてお伝えしますね。

高額療養費制度とは?

まず、健康保険の高額療養費制度についてご説明しますね。

皆さんが加入している健康保険は、収入に応じて医療費の自己負担の上限があります。

ひと月の上限の金額を超えた分は、払い戻しをしてくれます。

例えば70歳未満で年収が500万円の方の場合、

胃がんで30日間入院し、手術を受け、医療費が100万円かかったとします。

そうしますと、自己負担の計算式は

80,100円+(医療費ー267,000円)×1%ですから

80,100円+(100万円ー267,000円)×1%=87,430円となります。

ひと月の医療費が87,430円で済むとなれば、このくらいの金額だったら、貯蓄で何とかなりそうな感じがしますよね。

では、次のようなケースを想像してみてください。

入院が月をまたいだら…

先ほどの例で入院が月をまたいだケースではどうなるか見てみましょう。

3月と4月に15日ずつ合計30日間入院し、それぞれの月の医療費が50万円ずつ合計で100万円かかったとします。

そうなりますと、それぞれの月の自己負担の上限は

80,100円+(50万円ー267,000円)×1%=82,430円

2か月分になりますので、自己負担の合計は164,860円になりますよね。

そうなると、どうでしょうか?

思った以上に高くなったと感じるかもしれません。

病院のスケジュールによっては、うまく月初に入院し、月内に退院する計画を立てることもできるかもしれませんが、一刻を争うようなときはそうは言ってられません。

自己負担の上限があるのは医療費のみ

自己負担の上限があるのは、医療費のみとなっています。

医療費以外の

食事代

差額ベッド代

自由診療の費用

先進医療を受けた費用

などは実費になります。

入院した場合、仕事の都合などで個室に入りたいと考えている方は、

地域の病院の個室利用料が1日どのくらいか確認し、

本当に貯蓄を取り崩しても大丈夫か、もう一度よく考えてみましょう。

貯蓄の目的は何か

貯蓄をする目的は何のためでしょうか?

お子様の教育資金だったり、

マイホームのための準備資金であったり、

旅行のための資金であったりするかもしれません。

いざ入院して、お金がかかったら大切な貯蓄を切り崩すことになります。

入院をしたときに大切な目的のために貯めたお金を取り崩してもライフプランに影響がないかどうか、確認しておきましょう。

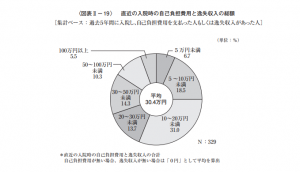

自営業・フリーランスの場合

会社員の方は、病気やケガで仕事を休んだとしても、傷病手当金があるので、ある程度は収入の補填があります。

けれども、自営業やフリーランスの方の場合、病気で入院した時はお仕事ができませんから、収入に直接影響します。

生命保険文化センターの調査によりますと、

入院時の1日あたりの自己負担費用と逸失収入の合計の平均は28,400円

入院時の自己負担費用と逸失収入の総額の平均は30.4万円となっています。

上記の調査結果を踏まえますと、

自営業やフリーランスの方は特に急な入院時への備えはしっかりしておきたいものです。

一度病気をしたら保険に加入できなくなる

うつ病やがんなどの病気に一度かかってしまったら、保険の加入は難しくなります。

私たちもうつ病やがんにかかったことがある方から保険に加入したい相談はたくさんお受けします。

がんにかかってその後何十年も再発していない場合でも、がん保険の加入は難しいですし、

うつ病で体調が安定していても、健康な方が加入できる医療保険には加入はできません。

大きな病気をしたことがないからこそ、保険の必要性を感じることは少ないかと思われますが、

何か病気をしてからでは、保険に加入ができなくなることもあります。

本当にそんな時でも保険は必要ないかどうか、よく考えてから決めましょう。

まとめ

医療保険に加入する代わりに医療費用のために貯蓄をしておけばいい

医療保険のお金は元が取れない

ネットなどでいろいろな情報が溢れていますが、

ネットの情報がすべての方に当てはまるわけではありません。

自分のライフプラン

貯蓄額

収入の補填になるもの

自分の場合はどうか

あらゆることを想定し、医療保険が本当に不要かどうか判断していただけたらと思います。