学資保険ってメリットがあるのでしょうか?のギモンについてFPが徹底解説!【久留米 保険相談】

- 2022.05.02

こんにちは!

久留米・佐賀の保険ショップ

ほけんのマルシェです。

保険のご相談でよくあるご質問にお答えしますね。

「学資保険って加入しないといけない?メリットはありますか?」

お子様が生まれたばかりの方より良くいただくご質問です。

学資保険は、お子様の進学の時期に合わせてお祝金をもらうことができ、契約者が亡くなった時でも保険料の払込が免除になりなおかつ教育費の準備ができる保険です。

一昔前の学資保険は払った保険料よりもらうお金の方が多かったため、子どもが生まれたら学資保険に加入することが当たり前の時代もありました。

けれども、現在の保険会社の予定利率(簡単に言うと保険料の割引)は低いため、学資保険や個人年金などの貯蓄性の高い保険は以前ほどお金も増えなくなっているため、あまり貯蓄としての魅力は感じなくなっています。

そこで、このコラムでは、学資保険のメリット・デメリット、学資保険で教育資金を準備したほうがいい人、学資保険の商品の内容についてFP目線でお伝えします。

学資保険のメリット・デメリット

学資保険のメリット

●大学入学時などの決まった時期に合わせてお祝金を受け取れるのでライフプランが立てやすい

●契約者が亡くなった時でも教育資金を準備することができる

●毎月決まった金額を払うので貯蓄が苦手な方でも教育資金の準備をすることができる

●受取金額がプラスになる商品もある

●生命保険料控除を受けることができる

学資保険に加入するメリットは、強制的にお金を払うので貯蓄が苦手な方でも貯めることができることと、やはり保険ですので契約者が亡くなった時でも教育資金の準備ができることが挙げられます。

途中解約をした場合、元本割れするデメリットもありますが、途中解約をすると損になってしまうので逆に継続できるという考え方もあります。

学資保険のデメリット

●途中で解約すると払った保険料よりも大幅に解約返戻金が少なくなる

●インフレに対応できない

●途中で契約者を変更することができない(離婚した時に困る)

●お祝金の時期が決まっている

学資保険のデメリットは、途中で解約した場合、大幅に元本割れするため、途中解約しそうな場合は他の金融商品で対応したほうがいいか場合もあります。

また、お祝金の時期が決まっており、ライフプランが変化した時に対応ができないこともデメリットとなっています。

保険契約によっては、大学入学後にお祝金を受け取るプランになっていることもありますので注意が必要です。

学資保険で教育資金を準備したほうがいいケース

学資保険で教育資金を準備したほうがいい人は

☑貯金が苦手な人

☑貯蓄と保障の両方が必要な人

☑お子様の教育に必要なお金が貯まっていない人

学資保険は強制的に保険料を支払いますので、目的を決めて貯蓄をすることが苦手な方にはお勧めです。

また、保護者が亡くなったとしてもお子様の教育費は必ず必要ですから、加入している保険やその他の預貯金などでは不十分な方も学資保険で教育費を準備する必要があります。

資産運用で貯めているから大丈夫!?

最近は教育費の準備をつみたてNISAやジュニアNISAなどの試算運用で準備される方もいらっしゃいます。

もちろんその方法も一つの方法で否定はしませんが、

保護者が亡くなった時でも資産運用を継続できるか

教育費が必要な時にマイナスになった時でも他の資産があるか

以上の問題が起きた時にしっかりと対応できているのであれば資産運用で準備をしてもいいかと思います。

筆者としては、確実に決まったお金を準備できる学資保険と資産運用の両方でバランスよく準備されることをお勧めします。

学資保険の保障内容と検討する際のチェックポイント

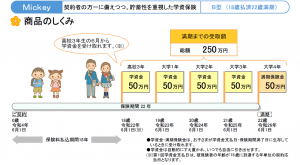

学資保険の保障内容は、お子様の進学に合わせてお祝金を受け取ることができ、契約者に万一のことがあった場合は保険料の払込が免除になるというのが一般的です。

お祝金を受け取るタイミングは保険会社各社で異なっています。

一例として

契約者:30歳 男性

被保険者:0歳 男性

この条件で2社の保険会社の保障内容を比較してみます。

A社

受取金額

18歳時 50万円

大学1年生 50万円

大学2年生 50万円

大学3年生 50万円

大学4年生 50万円

受取総額 250万円

月払保険料 11,402円(契約者が亡くなった時保険料の払込は免除)

保険料トータル 2,462,832円

払い込んだ保険料に対してプラス37,168円になっています。

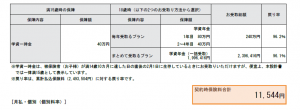

B社

受取金額

15歳時 40万円

18歳時 80万円

大学1年 40万円

大学2年 40万円

大学3年 40万円

受取総額 240万円

月払保険料 11,544円(契約者が亡くなった時保険料の払込は免除)

払込保険料トータル 2,493,504円

払い込んだ保険料に対して93,504円のマイナスとなっています。

上記のように、学資保険はお祝金を受け取るタイミングや、払い込んだ保険料に対しての返戻率も異なっています。

学資保険を検討するときのチェックポイント

●払込金額に対して受取金額がマイナスになっていないか

●契約者が亡くなった時は払込免除になるか

●お祝金を受け取るタイミングがライフプランに合っているか

払う保険料に対して受取金の返戻率が低い場合は、年払いにする、保険料の払込期間を短くするなど、見積もりをしてもらって、少しでも多く受け取ることができるように設計をしてもらいましょう。

また、お祝金を受け取るタイミングが一番お金が必要な時期にもらえるようになっているかどうか、確認しましょう。

ここまで、学資保険についてメリット・デメリット、選ぶ際のポイントなどをお伝えしました。

学資保険の相談をしたい方

ライフプランの相談をしたい方

教育費がいくらかかるのか知りたい方はほけんのマルシェまでお問い合わせください!

お問い合わせはこちら